傅崐萁財劃法中的溫拿與魯蛇(五之三)

賴中強

隨著八月底中央普通統籌分配稅款分配結果出爐,傅崐萁強推財劃法的弊病一一浮現。

在三級政府垂直分配上,新版財劃法:(1)掏空中央政府財政,行政院被迫舉債4000億,瀕臨每年15%舉債上限,壓縮社福預算空間;並且(2)不當減縮鄉鎮(市)三級政府分配比例,不利基層民生。

在直轄市、縣(市)水平分配上,新版財劃法分配公式中,企業營業額及人口數分配權重占比過高(70.5%),甚至完全刪除舊法「最近三年基準財政需要額減基準財政收入額之差額平均值」之分配指標(原占85%),造成統籌分配稅款水平調節功能喪失,將來窮縣只會更窮,惡化區域不均衡。

【新增普通統籌分配稅款4027億元,誰得利?】

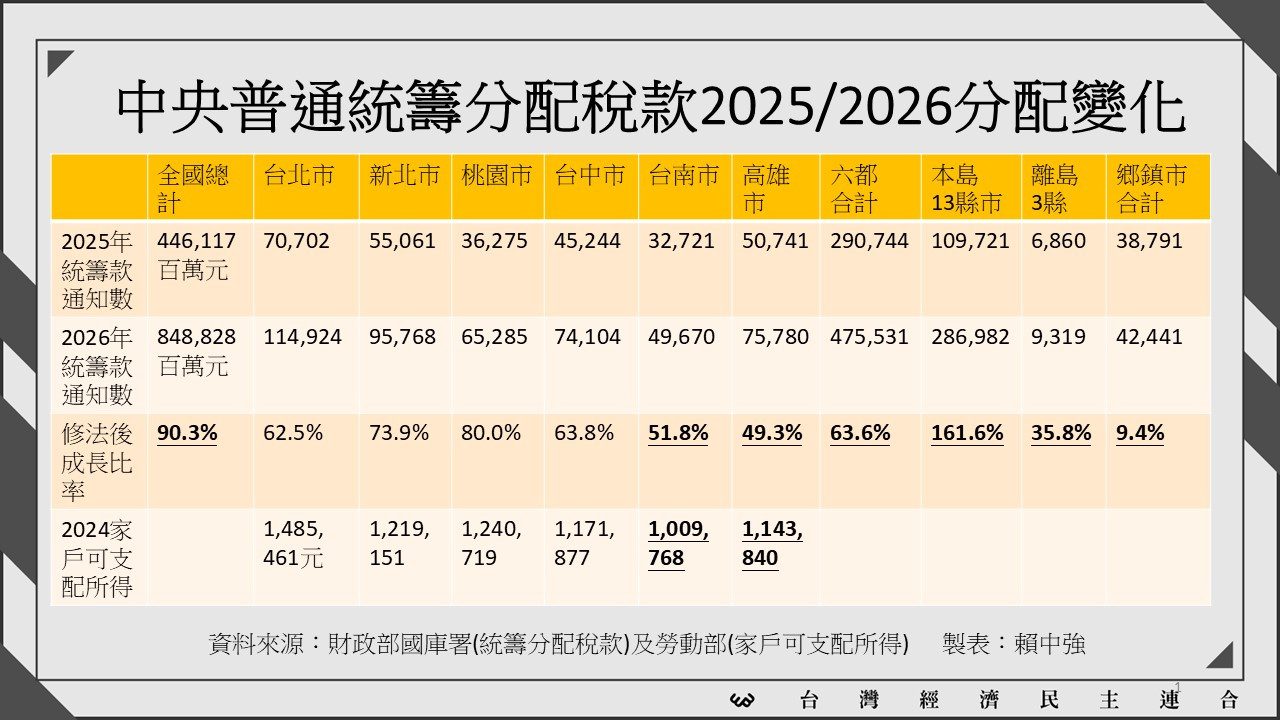

傅崐萁版財劃法,就原屬國稅項目,從中央多挖走所得稅(10%→11%)、營業稅(40%→100%),貨物稅(10%)維持不變,整體擴大統籌分配稅款規模,並將中央主導分配的特別統籌分配稅款比例從6%縮減為4%。財政部八月底通知各地方政府明年普通統籌分配稅款共8488億元,較今年4461億元,增加4027億元,成長率90.3%。

不僅如此,傅崐萁版財劃法,就原屬地方稅項目,刪除縣(市)土地增值稅20%納入中央統籌分配稅款分配之規定,改為全部歸縣(市)收入,二級政府再增加財源。

如此大幅度增加的地方政府財源,誰得利?

【傅崐萁版財劃法中的溫拿(Winner)與魯蛇(Loser)】

為了分析傅崐萁版財劃法在水平分配的效應,本文將二十二縣市分為三類:(一)六都,(二)本島13縣市,(三)離島3縣。

(一) 在六都之間:

修法後,六都2026年獲分配的普通統籌分配稅款4755億元,較2025年2907億元成長63.6%。成長比率高於平均值的有桃園市(80.0%)、新北市(73.9%)、台中市(63.8%),台北市(62.5%)成長率略低於六都平均,但增加金額442億元全國最高,以上四直轄市都算是溫拿(Winner),也都是藍營執政。

修法後獲分配普通統籌分配稅款成長率低於六都平均值的為台南市(51.8%)、高雄市(49.3%)。台南與高雄二直轄市,不僅是民進黨執政,而且都在南部,更重要的是台南市與高雄市2024年度平均家戶可分配所得,正是六都中最低的兩個。各界批評此次修法重北輕南、忽視城鄉均衡,確屬真實。

由此看來,傅崐萁版的財劃法分配結果,其獲分配較大利益者(Winner),正是原本平均家戶可分配所得較高的北部與中部直轄市。如此,將造成政府稅收財源不斷往中北部直轄市集中,進而促成就業機會、人口與企業營業額再往中北部直轄市集中,並推升中北部直轄市高房價,最後形成惡化區域均衡之惡性循環。

(二) 在本島13縣市之間:

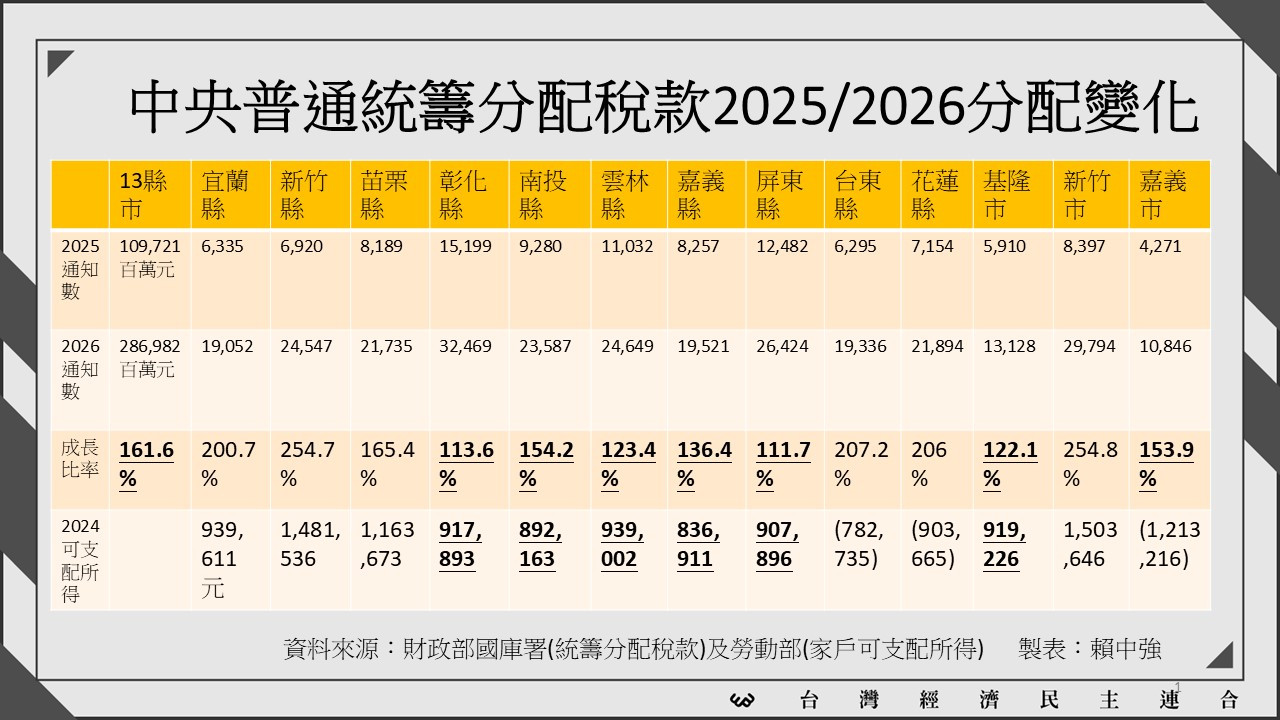

修法後,本島13縣市2026年獲分配的普通統籌分配稅款2870億元,較2025年1097億元成長161.6%。13縣市中,成長比率高於平均值的有新竹市254.8%、新竹縣254.7%、台東縣207.2%、花蓮縣206%、宜蘭縣200.7%、苗栗縣165.4%,非常湊巧地,前段班六縣市都是藍營執政,而新竹縣市與苗栗,也就是新竹科學園區聚落。

修法後獲分配普通統籌分配稅款成長率低於13縣市平均值的為南投縣154.2%、嘉義市153.9%、嘉義縣136.4%、雲林縣123.4%、基隆市122.1%、彰化縣113.6%、屏東縣111.7%,後段班七縣市除了北部基隆市外,其他六個全部在烏溪以南,更有四個在濁水溪以南(雲林縣、嘉義縣、嘉義市、屏東縣)。

令人驚訝地,以上13縣市統籌分配稅款成長率前段班與後段班的區分,也幾乎等於2024年本島13縣市家戶可分配所得排名前段班與後段班的區分,除了台東縣、花蓮縣、嘉義市三個例外。其中,台東縣與花蓮縣受惠於土地面積,不算富有,但統籌分配稅款成長率高達200%。其中,嘉義市則是平均家戶可分配所得不低,但區域特性為企業小規模經營、營業額不高,故統籌分配稅款分配較少。

這樣的分配結果,再次證明側重企業營業額與人口數的統籌稅款分配,將鞏固並惡化原有的區域不均衡。

(三) 離島三縣市

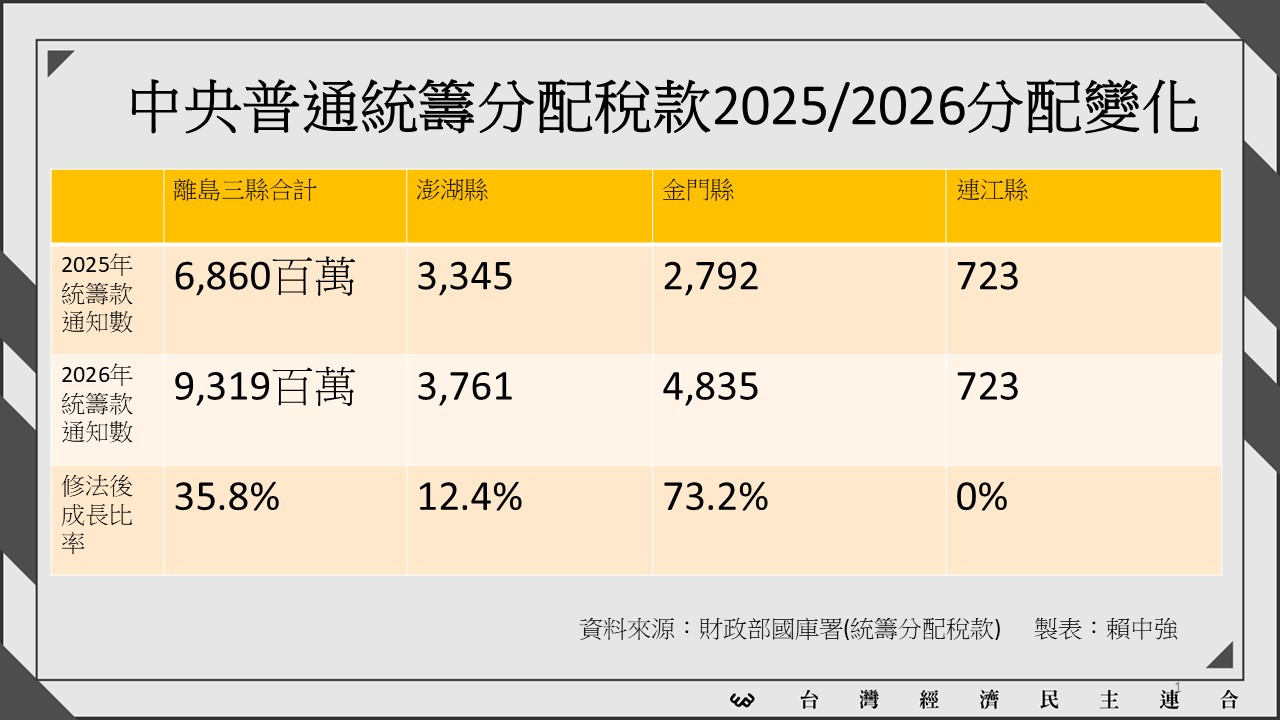

離島三縣市因為傅崐萁、林思銘、王鴻薇再修正動議條文公式寫錯,分子為離島縣市參數,分母誤寫為全國22縣市參數之合計,造成接近22分之19高比例統籌分配稅款無法分配。其中,連江縣為重災區,2026年普通統籌分配稅款成長率為0%,澎湖縣第二慘,成長率為12.4%,金門縣成長率為73.2%。

台灣共同體不能容忍這樣方向錯誤的修法,鄭重呼籲行政院提出兼顧區域均衡的財劃法修正草案,讓全體國人與立法院全體立委有重新選擇的機會。

(轉載自:2025/9/18 臉書貼文))